به گزارش خبرنگاران بورس، بانک و بیمه گزارش خبر و به نقل از عصر اقتصاد، صنعت خودروسازی کشور به دلایل گوناگون از جمله وابستگی شدید به تولیدکنندگان خارجی، سالها است که در بحران به سر میبرد و تاکنون هیچ قانون و مساعدتی نتوانسته این صنعت استراتژیک را نجات دهد. وضعیت اسفناک صنعت خودرو را میتوان در صورتهای مالی شرکتهای خودروساز به خصوص «ایران خودرو» مشاهده کرد.

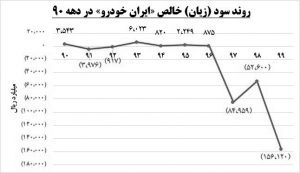

بر اساس صورتهای مالی تلفیقی شرکت «ایران خودرو»، شتاب زیاندهی سرعت گرفته و در حالی که سال ۱۳۹۸ زیان خالص تلفیقی ۱۱۳ هزار و ۸۸۲ میلیارد ریال بوده، عملکرد این شرکت به همراه گروه خود در سال ۱۳۹۹ حاصلی جز ثبت زیان فوق سنگین و خارقالعاده ۲۱۱ هزار و ۹۴۸ میلیارد ریالی نداشت!

در صورتهای مالی شرکت اصلی، با افزایش ۱۹۷ درصدی، زیان خالص عملکرد سال ۱۳۹۹ به رقم جالب توجه ۱۵۶ هزار و ۱۲۱ میلیارد ریال رسید. از این جهت این رقم جالب توجه و خارقالعاده است که ثبت چنین رقم سنگینی به عنوان زیان، کار آسانی نیست که البته «ایران خودرو» به راحتی از پس آن برآمده است.

نمودار ذیل روند سود (زیان) خالص این شرکت را نشان میدهد و همانطور که مشخص است در دهه ۹۰، برابر با ۵ سال در ناحیه سوددهی قرار گرفت و ۵ سال نیز در گرداب زیان افتاد. البته در سالهای سبز این شرکت، ارقام سود چندان درشت نیست و میل به ساخت زیان بسیار بیشتر بوده است.

از نظر عملیاتی هر چند که مبلغ فروش سال ۱۳۹۹ رشد دو برابری نسبت به سال ۱۳۹۸ دارد اما؛ باید این نکته را مدنظر داشت که افزایش درآمدهای عملیاتی ناشی از تورم حاکم بر اقتصاد کشور و افزایش نرخ فروش محصولات بوده است. به عبارت بهتر، «ایران خودرو» با افزایش نرخ فروش محصولات خود به دنبال افزایش درآمد رفت و رشد درآمد فروش ارتباط چندانی با بهبود میزان تولید و فروش ندارد.

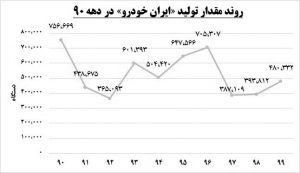

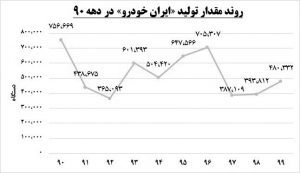

مطابق نمودار ذیل، در دهه گذشته بالاترین مقدار تولید در سال ۱۳۹۰ صورت گرفت و پس از آن، تولیدات «ایران خودرو» طی روندی نوسانی، بر مدار نزول چرخید و در حالی که سال ۱۳۹۰ میزان تولیدات بالغ بر ۷۵۶ هزار دستگاه بود، در سال ۱۳۹۹ به ۴۸۰ هزار دستگاه تنزل یافت.

از نظر مقدار فروش نیز وضعیت نامطلوبی مشاهده میشود و در حالی که سال ۱۳۹۰ رکورد فروش ۷۶۳ هزار دستگاه خودرو را به ثبت رسانده بود، در سال ۱۳۹۹ مقدار فروش در سطح ۴۶۶ هزار دستگاه قرار گرفت که نسبت به سال ۱۳۹۸ افزایش اندک ۱۳ درصدی را نشان میدهد.

بنابراین، همانطور که از میزان تولید و فروش شرکت «ایران خودرو» مشخص است، افزایش درآمدهای عملیاتی صرفا ناشی از تورم اقتصادی بوده و ارتباط زیادی با عملیات شرکت ندارد.

با توجه به این موارد، حتی آزادسازی قیمت خودرو و رساندن قیمت فروش کارخانه به سطح بازار آزاد نیز تغییری در وضعیت عملیاتی شرکتهای خودروساز ایجاد نخواهد کرد. مساله و معضل اصلی شرکتهای خودروساز همچون «ایران خودرو»، بهرهوری پایین و نامساعد بودن چرخه عملیاتی تولید و فروش است؛ وگرنه رشد درآمدها به کمک افزایش نرخهای فروش خودرو، صرفا پاک کردن صورت مساله است و دیری نمیپاید که این نقشه نیز نقش بر آب میشود و سرخی زیان در صورتهای این شرکت نمایانتر خواهد شد.

از سوی دیگر، نگاهی به عملکرد این خودروساز در قالب نسبتهای مالی نیز وضعیت هشدار را روایت میکند؛ بر اساس صورت وضعیت مالی منتشر شده، نسبت بدهی نزدیک به یک است و نسبت جاری نیز کمتر از ۰.۵ است که هر دو نسبت در حالت نامساعد خود هستند. به عبارتی، داراییهای شرکت هرگز جوابگوی بدهیها نخواهد بود و ریسک عدم ایفای تعهدات بسیار بالا است.

در نهایت، عملکرد زیانبار «ایران خودرو» طی سالهای اخیر منتج به ثبت زیان انباشته سنگین ۳۰۰ هزار و ۴۵۷ میلیارد ریالی شده و این رقم تقریبا به میزان سرمایه اسمی شرکت است. بنابراین، در کمتر از یک سال شرکت «ایران خودرو» مجددا مشمول ماده ۱۴۱ قانون تجارت شد و این موضوع حاکی از آن است که تا زمانی وضعیت عملیاتی شرکت بهبود نیابد، خروج از ماده ۱۴۱ قانون تجارت حتی به مدد افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها، امکانپذیر نیست و اگر برنامهریزی دقیق و عملکرد جهادی از سوی مدیران این خودروساز صورت نگیرد، چه بسا به سرنوشت شرکتهایی همچون ارج گرفتار میشود.